El enemigo invisible: la inflación

Vamos contra la inflación para hacer rendir mas nuestro dinero.

Acá vas a encontrar:

¿Qué es la inflación?

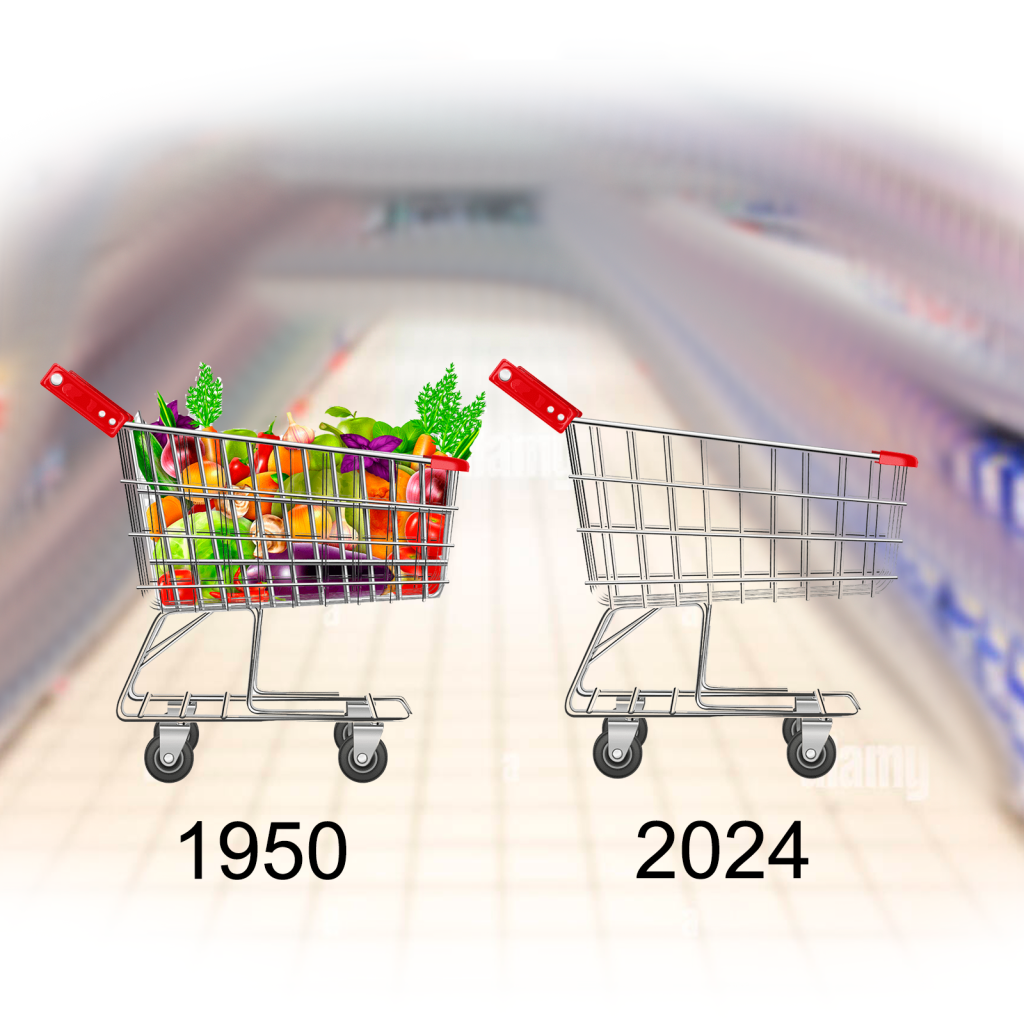

La inflación es el aumento generalizado y sostenido de los precios de los bienes y servicios en una economía, esta reduce el poder adquisitivo de las personas y afecta negativamente a la actividad económica. Por eso, es importante saber cómo medirla y cómo tenerla en cuenta a la hora de planificar nuestras finanzas personales.

La inflación tiene diversas causas, pero una de las más importantes es el exceso de dinero en circulación. Cuando hay más dinero que bienes y servicios disponibles, la demanda supera a la oferta y los precios suben. Esto puede ocurrir por políticas monetarias expansivas, déficits fiscales, devaluaciones cambiarias o shocks externos.

¿Cómo se mide?

La inflación se mide mediante índices que reflejan el cambio porcentual de los precios de una canasta de productos representativos del consumo de una población. El índice más utilizado es el Índice de Precios al Consumidor (IPC), que se calcula mensualmente por los entes regulados de cada país.

Para calcular el IPC, se toma una muestra de productos y servicios que se agrupan en rubros como alimentos, vivienda, transporte, educación, etc. Se asigna un peso a cada rubro según su importancia relativa en el gasto de los consumidores. Luego, se relevan los precios de cada producto o servicio en distintos puntos de venta y se comparan con los precios del mes anterior. Así, se obtiene el porcentaje de variación de cada rubro y del índice general.

«La inflación es siempre y en todas partes un fenómeno monetario» – Milton Friedman

¿Qué efectos tiene la inflación en la economía?

La inflación tiene efectos negativos tanto en el corto como en el largo plazo. Algunos de estos efectos son:

- Aumento de la pobreza y la desigualdad.

- Pérdida del poder adquisitivo: la inflación reduce el valor real del dinero y erosiona el ingreso y ahorro de las personas, especialmente de las que tienen ingresos fijos o bajos.

- Distorsión de los precios relativos: la inflación altera las señales que transmiten los precios sobre la escasez o abundancia relativa de los bienes y servicios, lo que dificulta la asignación eficiente de los recursos.

- Incertidumbre e inestabilidad: la inflación genera expectativas e incentivos que afectan las decisiones de consumo, inversión, ahorro y endeudamiento, lo que puede provocar ciclos de auge y caída económica.

- Deterioro de la competitividad: la inflación reduce la capacidad exportadora y aumenta la dependencia importadora de un país, lo que puede generar déficits comerciales y fiscales insostenibles.

La inflación afecta especialmente a los sectores más vulnerables de la sociedad, que tienen menos capacidad para protegerse y adaptarse a los cambios de precios. Por ejemplo, los trabajadores asalariados, los jubilados, los pequeños comerciantes y los productores agropecuarios.

«La inflación es el impuesto más injusto e ineficiente que existe».

John Maynard Keynes.

Vamos con las ventajas y desventajas...

¿Qué ventajas y desventajas tiene protegerse de la inflación?

Protegerse de la inflación tiene ventajas y desventajas que debemos evaluar antes de tomar cualquier decisión financiera. Algunas de estas ventajas y desventajas son:

Ventajas:

- Preservar el poder adquisitivo de nuestro dinero y evitar que se erosione por el efecto inflacionario.

- Aprovechar las oportunidades que ofrece el mercado para obtener rentabilidad por nuestras inversiones.

- Mejorar nuestra calidad de vida al satisfacer nuestras necesidades y deseos con mayor facilidad.

- Generar un patrimonio que nos brinde seguridad y tranquilidad para el futuro.

Desventajas:

- Asumir el riesgo de perder parte o todo nuestro capital por la volatilidad de los precios de los activos.

- Pagar impuestos, comisiones y costos operativos por nuestras inversiones que reduzcan nuestra rentabilidad neta.

- Restringir nuestro consumo presente por el ahorro e inversión futuros.

- Dedicar tiempo y esfuerzo para informarnos, educarnos y gestionar nuestras finanzas.

En resumen…

La inflación es un fenómeno económico que afecta negativamente a nuestra economía y a nuestra calidad de vida. Por eso, es importante saber cómo medirla y cómo protegernos de ella. Para ello, debemos ahorrar e invertir en activos que mantengan o aumenten su valor frente a la inflación, diversificar nuestro portafolio de inversiones, ajustar nuestro presupuesto y buscar fuentes alternativas de ingresos. Así, podremos preservar el poder adquisitivo de nuestro dinero y mejorar nuestra situación financiera.

Espero que este artículo te haya sido útil e interesante. Si te gustó, compártelo con tus amigos y familiares. Y si tienes alguna duda o comentario, déjalo abajo. ¡Hasta la próxima!

Vamos a protegernos de la inflación

Para empezar a protegerse de la inflación, lo primero que debemos hacer es tomar conciencia de la situación económica que vivimos y de cómo nos afecta. Luego, debemos analizar nuestra situación financiera actual y definir nuestros objetivos a corto, mediano y largo plazo. Finalmente, debemos elaborar un plan de acción que nos permita alcanzar nuestros objetivos con el menor riesgo y el mayor beneficio posible.

El plan de acción debe incluir las siguientes etapas:

- Ajustar nuestros ingresos y gastos según la evolución de los precios. Por ejemplo, negociar aumentos salariales periódicos, buscar ofertas y descuentos, evitar compras impulsivas, etc.

- Buscar fuentes alternativas o complementarias de ingresos que nos permitan generar más recursos. Por ejemplo, emprender un negocio propio, ofrecer servicios profesionales, capacitarse para mejorar nuestras habilidades, etc.

- Establecer un presupuesto que refleje nuestros ingresos y gastos reales y que nos permita ahorrar una parte de nuestros ingresos.

- Elegir un instrumento de ahorro seguro y accesible que nos permita guardar nuestro dinero y disponer de él cuando lo necesitemos. Por ejemplo, poner el dinero en una billetera virtual con rendimientos diarios.

- Buscar asesoramiento profesional o capacitarnos para aprender sobre las distintas opciones de inversión que existen y cuáles se adaptan mejor a nuestro perfil y a nuestra situación. Deberán ser activos que mantengan o aumenten su valor frente a la inflación. Por ejemplo, dólares, oro, acciones, bonos, inmuebles, etc.

- Diversificar nuestro portafolio de inversiones entre distintos activos, sectores, mercados y plazos que nos ofrezcan una buena relación entre rentabilidad y riesgo.

- Monitorear el desempeño de nuestras inversiones y ajustarlas según las condiciones del mercado y nuestros objetivos.

Deja un comentario